Me

connecter

Me

connecter

Rente de conjoint survivant

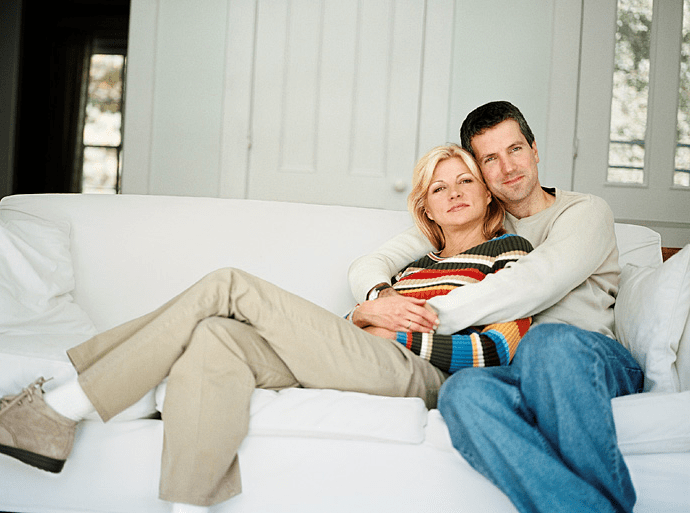

Assurez l'avenir de votre conjoint si vous décédiez !

Quels seraient les besoins

matériels de votre conjoint si vous décédiez ?

Outre la douleur d'un décès prématuré, les questions financières risquent de devenir une priorité. Pour minimiser ces difficultés matérielles, souscrivez une rente du montant qui vous semble nécessaire au maintien d'un niveau de vie décent.

Choisissez si cette rente doit lui être versée à vie ou jusqu'à ses

62 ans.

Nous contacter

Outre la douleur d'un décès prématuré, les questions financières risquent de devenir une priorité. Pour minimiser ces difficultés matérielles, souscrivez une rente du montant qui vous semble nécessaire au maintien d'un niveau de vie décent.

Choisissez si cette rente doit lui être versée à vie ou jusqu'à ses

62 ans.

Tout savoir

sur la

rente de conjoint survivant

Les documents à télécharger